一.近期輝瑞股價表現

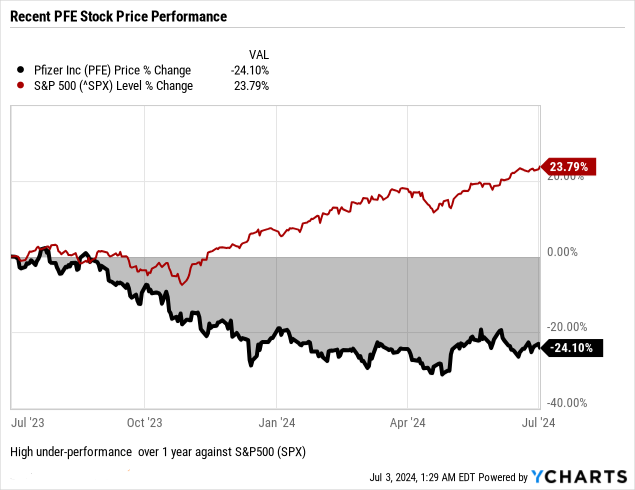

近期PFE股價表現及變化

過去一年,輝瑞股價大幅下跌-24.1%,遠低於標準普爾500指數23.8%的漲幅。

來源:Ycharts.com

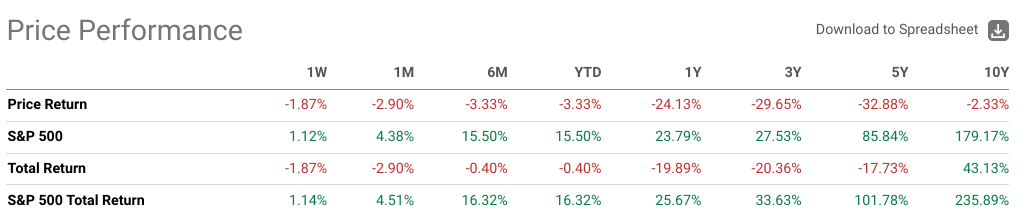

從不同持有期來看,輝瑞的表現依然疲軟:

- 過去六個月,輝瑞股價下跌-3.3%,而標準普爾 500 指數則強勁上漲 15.5%。

- 今年迄今為止,PFE 股價的表現反映了其六個月的趨勢,下跌了 -3.3%,而標準普爾 500 指數則上漲了 15.5%。

- 上個月,輝瑞股價下跌-2.9%,跑輸標準普爾 500 指數 4.4% 的漲幅。

- 進一步回顧,輝瑞三年(-29.7%)、五年(-32.9%)和十年(-2.3%)的表現表明,與標準普爾 500 指數更大幅度的漲幅相比,長期增長面臨挑戰。

來源:seekingalpha.com

主要影響因素

輝瑞公司 2024 年初的近期股價表現反映了影響其財務健康和投資者情緒的因素複雜的相互作用。主要驅動因素包括積極和消極影響:

- 收入動態:輝瑞公布第一季度營收為 149 億美元,同比下降 19%,原因是 Comirnaty 和 Paxlovid 銷售額下降,但其他產品 11% 的運營增長部分抵消了這一影響。隨著市場轉向商業銷售,全球需求減少以及美國銷量下降,預計 COVID-19 疫苗收入將下降。

- 盈利增長:2024 年第一季度調整後攤薄每股收益為 0.82 美元,受益於成本管理舉措以及 Paxlovid 收入調整帶來的 0.11 美元有利影響。儘管收入下降,輝瑞對成本調整和運營效率的關注增強了盈利能力。

- 戰略舉措:輝瑞仍致力於實現 2024 年的優先事項,包括實現 40 億美元的淨成本節約,並通過戰略資本配置提高股東價值。其中包括對研發的重大投資(25 億美元)和 24 億美元的股息,儘管該期間沒有完成股價回購。

- 產品組合表現:Vyndaqel、Eliquis 和 Prevnar 系列等非新冠產品顯示出強勁的運營增長,反映了輝瑞的多元化投資組合戰略。 Ibrance 等腫瘤產品以及 Seagen 的新收購促進了收入多元化。

- 市場展望與指導:儘管新冠病毒產品領域面臨挑戰,輝瑞仍重申 2024 年收入指引為 58.5 至 615 億美元。該公司將調整後每股收益指引上調至 2.15 美元至 2.35 美元,表明了對運營效率和戰略舉措的信心。

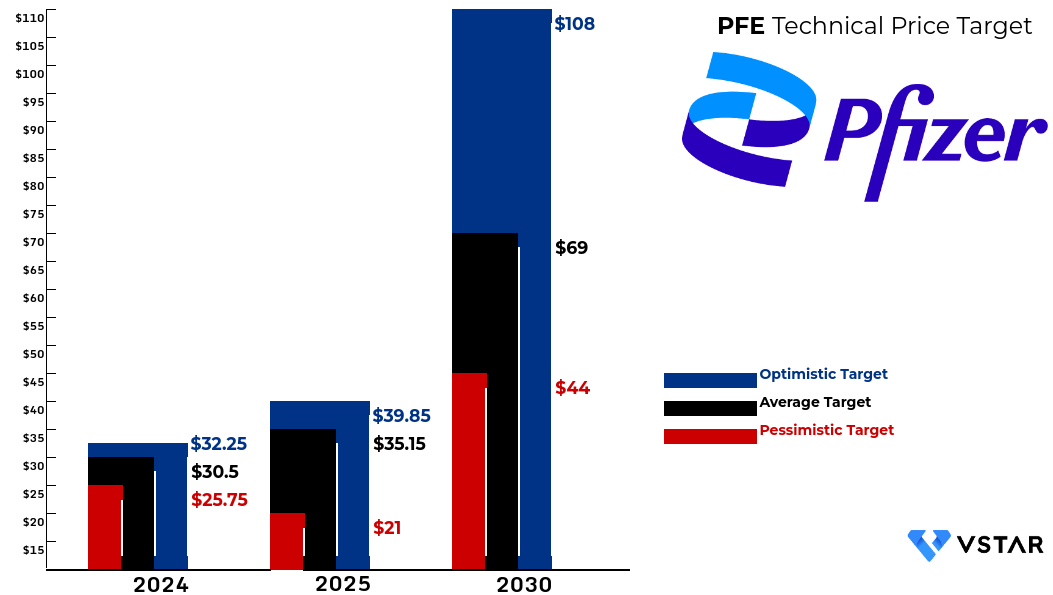

專家對輝瑞 2024 年、2025 年、2030 年及以後股價預測的見解

最近的輝瑞股價表現揭示了受市場狀況影響的波動趨勢。輝瑞(紐約證券交易所股價代碼:PFE)的專家預測顯示了一系列潛在結果:到 2024 年,目標範圍為 25.75 美元至 32.25 美元,到 2025 年,目標範圍為 21.00 美元至 39.85 美元,到 2030 年,目標範圍為 44.00 美元至 108.00 美元。這些預測反映了不同程度的樂觀和悲觀情緒,強調了該股的潛在波動性和長期增長可能性。

資料來源:Analyst's complication

二.2024年輝瑞股價預測

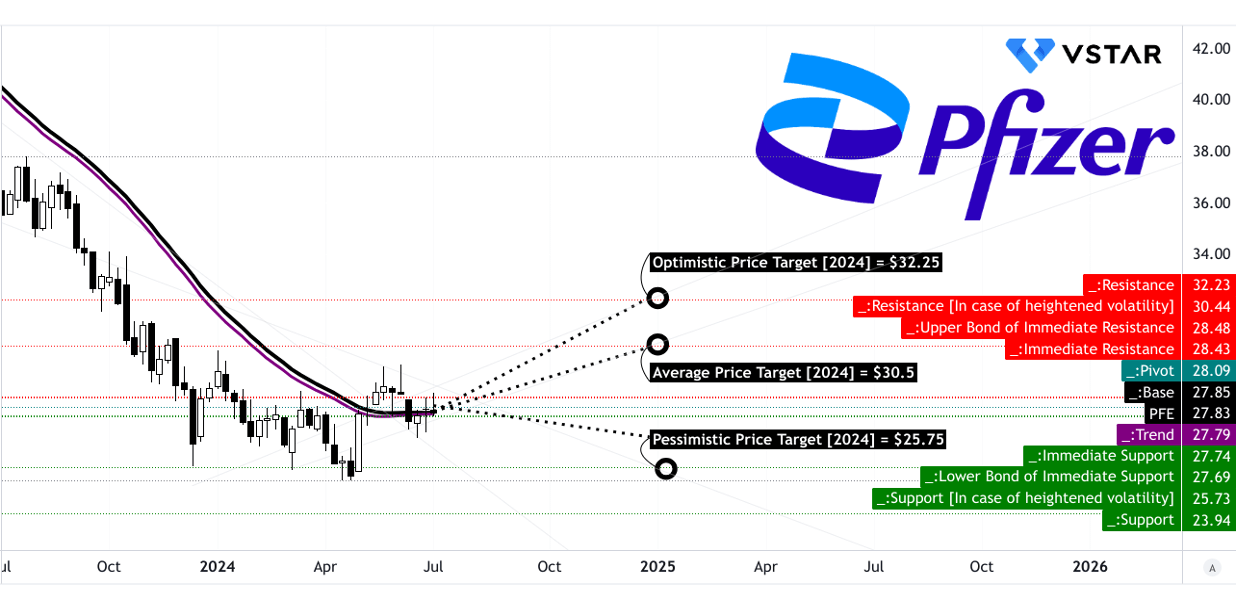

根據技術分析和洞察,輝瑞(NYSE:PFE)到2024年底的預測股價如下:平均PFE目標價為30.50美元,樂觀目標價為32.25美元,悲觀目標價為25.75美元。這些預測源自短期極性變化的勢頭,預測在斐波那契擴展和回撤水平上。

輝瑞目前的價格為 27.83 美元,接近修正後的指數移動平均趨勢線 27.79 美元和基線 27.85 美元。這表明橫向走勢穩定,沒有明顯偏離平均線,表明該股目前的波動性有限。該股的橫盤趨勢表明,短期波動有限,阻力位為 28.48 美元,支點為 28.09 美元。如果波動加劇,阻力位預計為 30.44 美元。主要支撐位為27.74美元,核心支撐位為23.94美元。在高度波動的情況下,支撐位可能會降至 25.73 美元。這些水平為悲觀的 PFE 股價目標 25.75 美元提供了安全網。

資料來源:tradingview.com

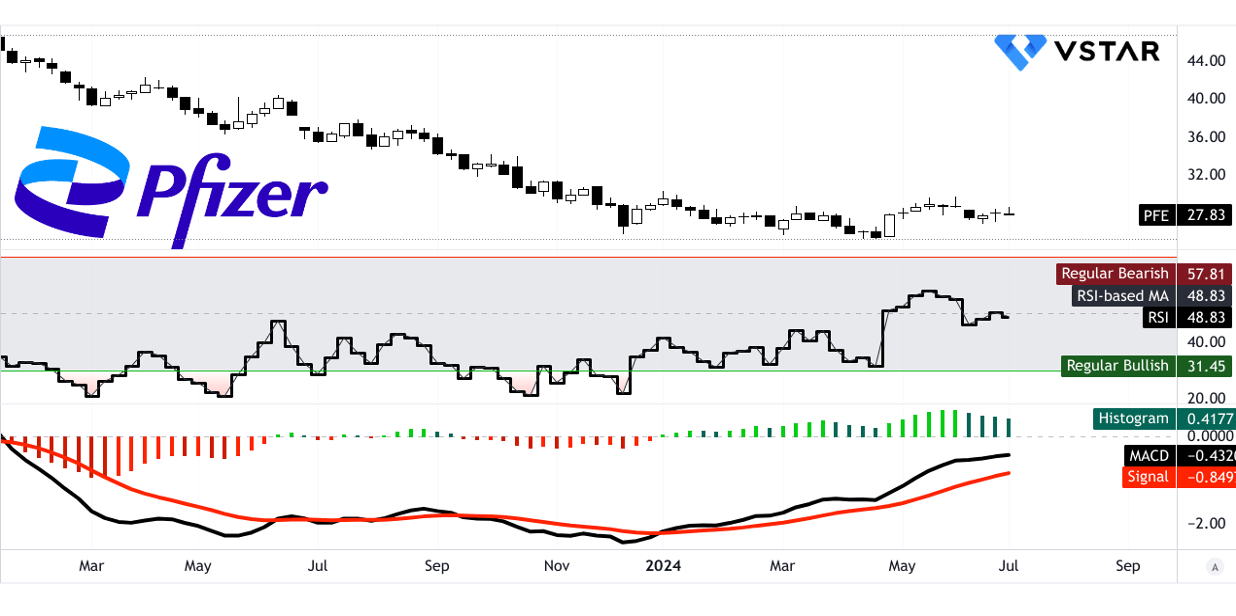

相對強度指數 (RSI) 值為 48.83,表明中性立場,沒有明顯的看漲或看跌背離。 RSI線趨勢橫盤,與整體股價趨勢一致。此外,平滑異同移動平均線(MACD)分析顯示,MACD線位於-0.432,信號線位於-0.849,柱狀圖值為0.4177,表明看漲趨勢減弱。看漲勢頭減弱與保守的價格走勢預測一致,支持 30.50 美元的平均 PFE 價格目標。

資料來源:tradingview.com

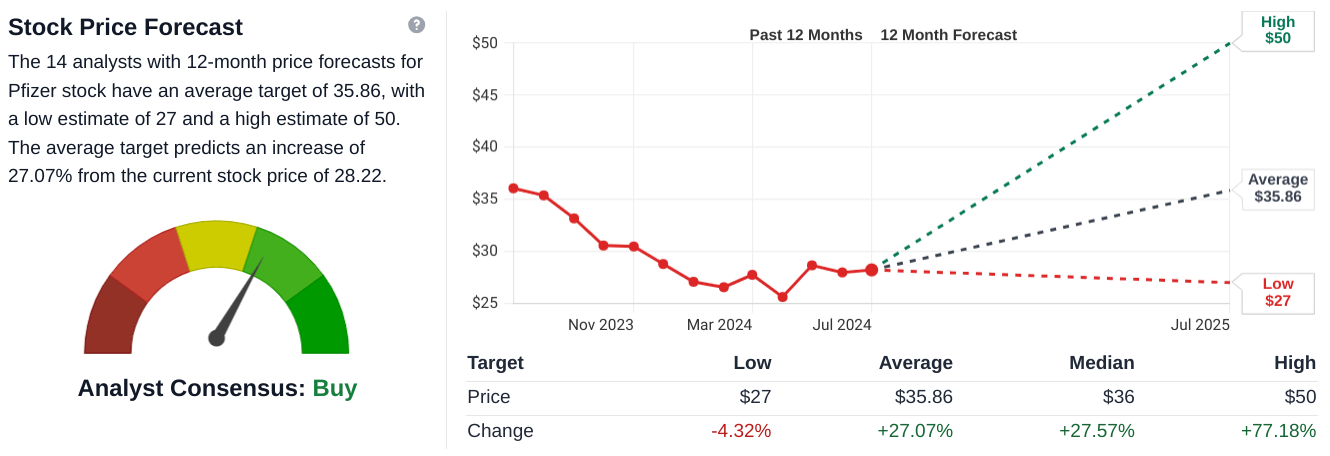

不同來源對輝瑞 2024 年股價的預測有所不同,反映了一系列分析師的觀點和方法。據stockanalysis.com報導,14位分析師一致建議平均目標價為35.86美元,較目前28.22美元的價格潛在上漲27.07%。這種樂觀的前景得到了 50 美元的高估和 27 美元的低估的支持,顯示了廣泛的預期。

同樣,tipranks.com 報告的平均 PFE 目標價略低,為 33.50 美元,該價格來自 15 名華爾街分析師。此處,預測範圍從最低 27 美元到最高 53 美元,強調專家意見存在相當大的分歧。預測的這種多樣性可能源於不同的方法,包括基本面分析、市場情緒和技術指標。

另一方面,coinpriceforecast.com 提供了更為保守的前景,預計到年底將小幅上漲至 29.18 美元,較當前價格上漲 3%。

資料來源:stockanalysis.com

A. 輝瑞 2024 年股價預測的其他見解

對於2024年,來自不同金融機構的分析師對輝瑞(NYSE:PFE)的股價前景提出了不同的看法。 Cantor Fitzgerald 的 L. Chen 重申了“增持”評級,目標價為 45.00 美元,暗示有輕微的上漲潛力。這表明他們對輝瑞未來相對於市場的表現充滿信心。

此外,摩根史坦利將目標價從 28.00 美元調整至 29.00 美元,同時維持“同等權重”評級。這一小幅增長反映了輝瑞與同行相比預期業績的中性立場。與此同時,BMO 資本市場重申“跑贏大盤”評級,並將目標價從 33.00 美元上調至 36.00 美元。這表明前景更加樂觀,表明他們相信輝瑞的表現將優於市場預期。

來源:marketbeat.com

B. 2024 年 PFE 股價預測需要關注的關鍵因素

2024 年 PFE 預測 - 看漲因素

輝瑞(紐約證券交易所股價代碼:PFE)展示了多項積極指標,可以支持 2024 年的看漲前景。首先,該公司將調整後的稀釋後每股收益指導上調至 2.15 美元至 2.35 美元,反映出對其成本調整計劃和強勁的基本業務業績的信心。這一向上修正表明盈利預期有所改善,這可能會增強投資者的信心。

來源:seekingalpha.com

從戰略上看,輝瑞對腫瘤學領導地位的關注正在取得成果,在收購和強大的商業執行力的推動下,腫瘤學收入實現了 19% 的運營增長。向生物製劑和突破性療法的擴張,例如用於宮頸癌的 Tivdak 和用於治療 B 型血友病的 Beqvez 等基因療法,突顯了輝瑞的創新管道實力和收入多元化的潛力。

財務方面,在有利的銷售組合和有效的成本管理策略的推動下,輝瑞的毛利率在 2024 年第一季度大幅提高了 530 個基點,達到 79.6%。儘管整合了 Seagen 的業務,但利潤率的提高以及嚴格的費用控制表明了運營效率和利潤率擴張的潛力。

輝瑞 2024 年股價預測 - 看跌因素

儘管擁有這些優勢,輝瑞仍面臨著顯著的挑戰,可能會影響其 2024 年的股價表現。該公司的收入預測雖然強勁,但在很大程度上取決於 Comirnaty 等 COVID-19 疫苗的季節性需求和監管環境。預計下半年將占 Comirnaty 銷售額的約 90%,從而帶來顯著的收入集中風險。

此外,輝瑞在 2024 年第一季度除新冠肺炎產品之外的運營收入比上一年下降了 19%,凸顯了非新冠肺炎領域持續面臨的挑戰。某些市場對 Ibrance 等成熟藥物的需求下降加劇了這些擔憂,反映出競爭壓力和市場動態。

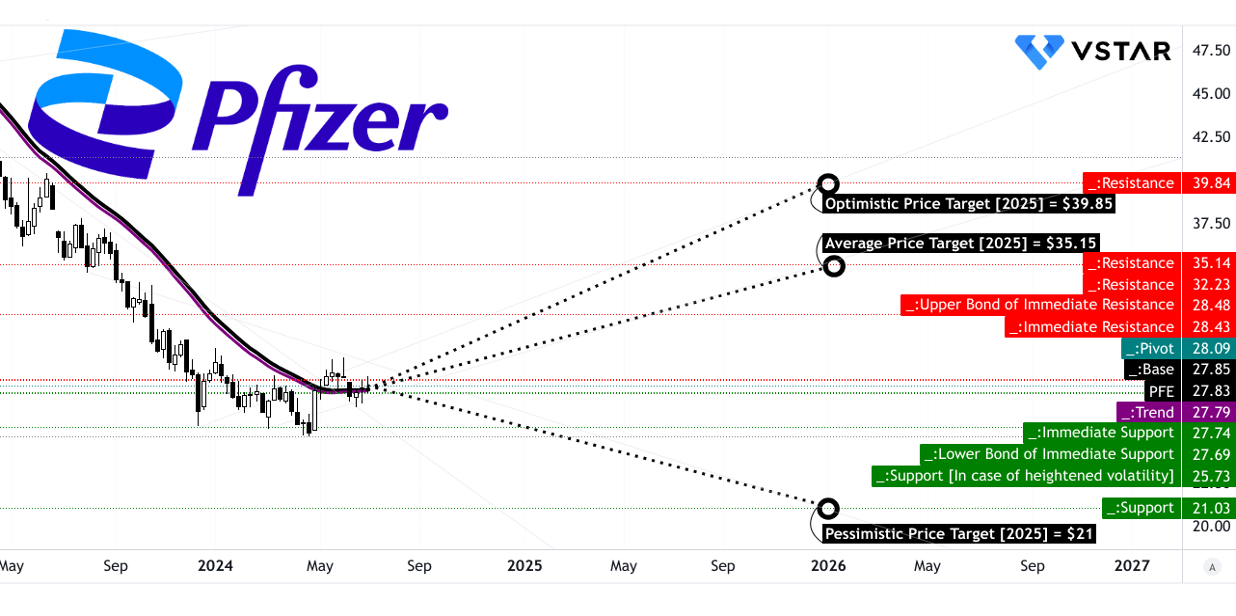

三.2025年輝瑞股價預測

根據技術分析,輝瑞(紐約證券交易所股價代碼:PFE)預計到 2025 年底將有不同的價格目標。PFE 平均價格目標定為 35.15 美元,這反映了斐波那契擴展水平上預計的溫和看漲勢頭。輝瑞樂觀的目標價格為 39.85 美元,表明基於當前波動預測,價格上漲勢頭強勁。相反,考慮到基於中期斐波那契回撤水平的潛在價格下跌勢頭,悲觀的 PFE 股價目標為 21.00 美元。

目前,輝瑞股價價格為 27.83 美元,呈現橫盤趨勢,當前價格附近的趨勢線和基線就證明了這一點。主要阻力位為 28.50 美元,當前水平價格通道的樞軸點為 28.09 美元。如果波動加劇,阻力位標記為 32.23 美元和 35.14 美元,與核心阻力位 35.14 美元一致。

資料來源:tradingview.com

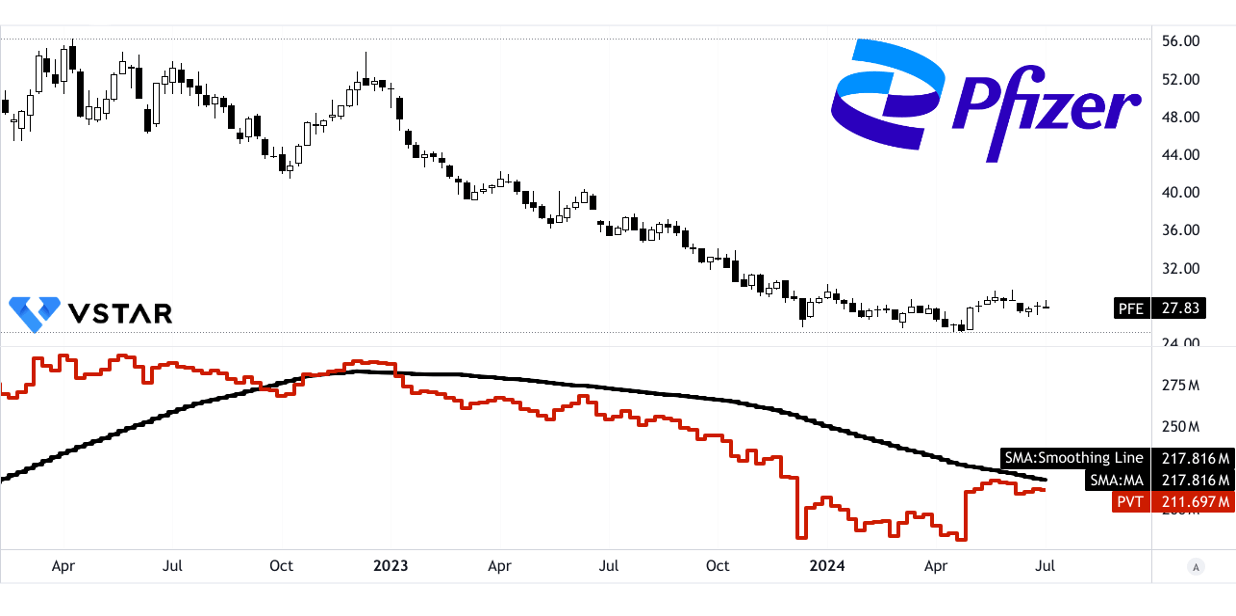

價量趨勢(PVT)分析顯示,線值為21169.7萬,移動平均線為21781.6萬,表明股價普遍看跌勢頭。然而,這也表明當前積累階段可能結束。關鍵支撐位為 27.70 美元和 25.73 美元,核心支撐位為 21.03 美元,反映了悲觀的價格目標情景。

資料來源:tradingview.com

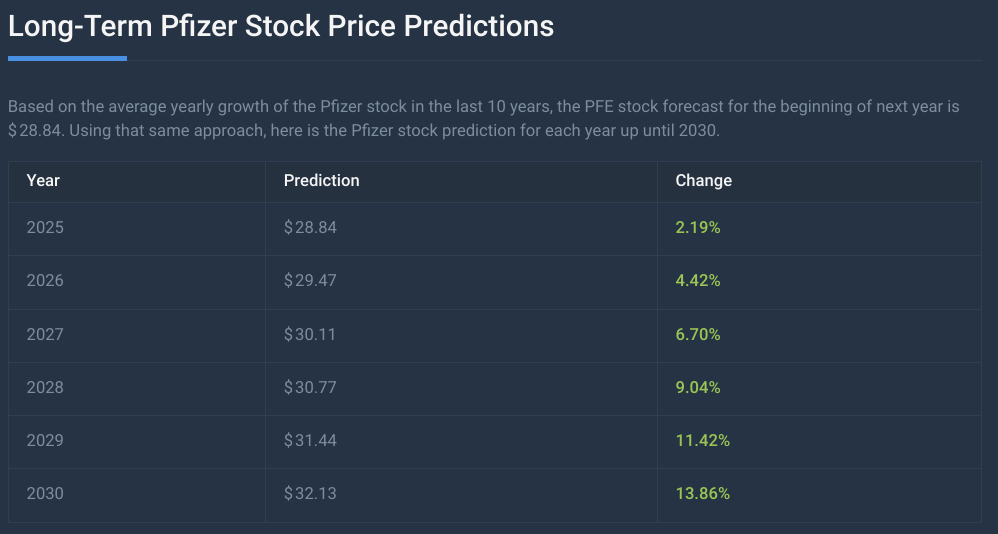

幣價預測:預計輝瑞股價到 2025 年中期將達到 30 美元,較年初小幅上漲 9%。

長期預測:提供詳細的月度細分,表明到 2025 年 12 月,PFE 股價的範圍可能在 29.01 美元到 32.37 美元之間,反映全年潛在漲幅為 3.5% 到 16.5%。

幣法典:較為保守地預測到 2025 年底將上漲至 28.84 美元,即上漲 2.19%。

這些預測的樂觀程度各不相同,但普遍預計,受市場狀況和公司業績的影響,輝瑞股價到 2025 年將出現中度至中度高速增長。

來源:coincodex.com

A. 輝瑞 2025 年股價預測的其他見解

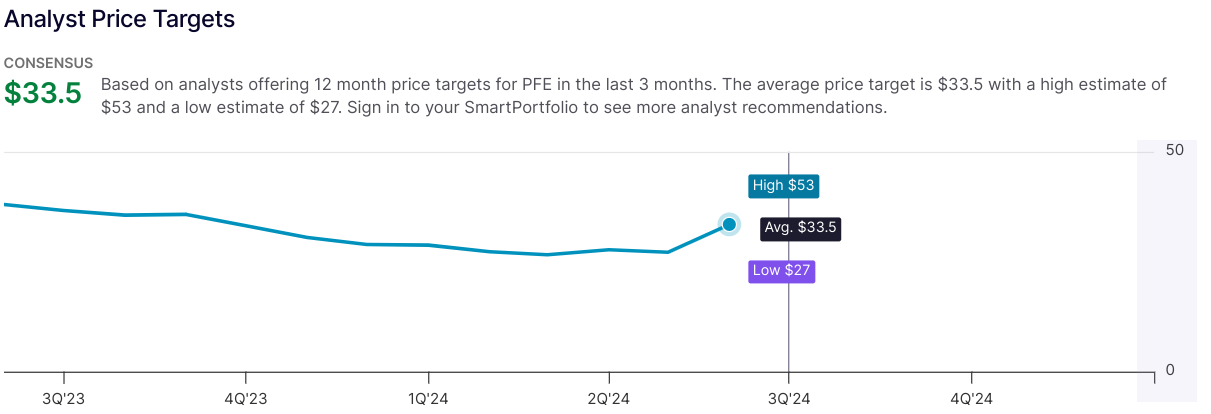

根據最近的分析師評級,輝瑞公司(紐約證券交易所股價代碼:PFE)對其 2025 年股價的前景有不同的看法。 nasdaq.com 上列出的分析師根據一系列估計得出的一致平均 PFE 目標價格約為 33.5 美元。最高預估為 53 美元,反映出巨大的潛在上漲空間,而最低預估為 27 美元,表明預期更為保守。

資料來源:Nasdaq.com

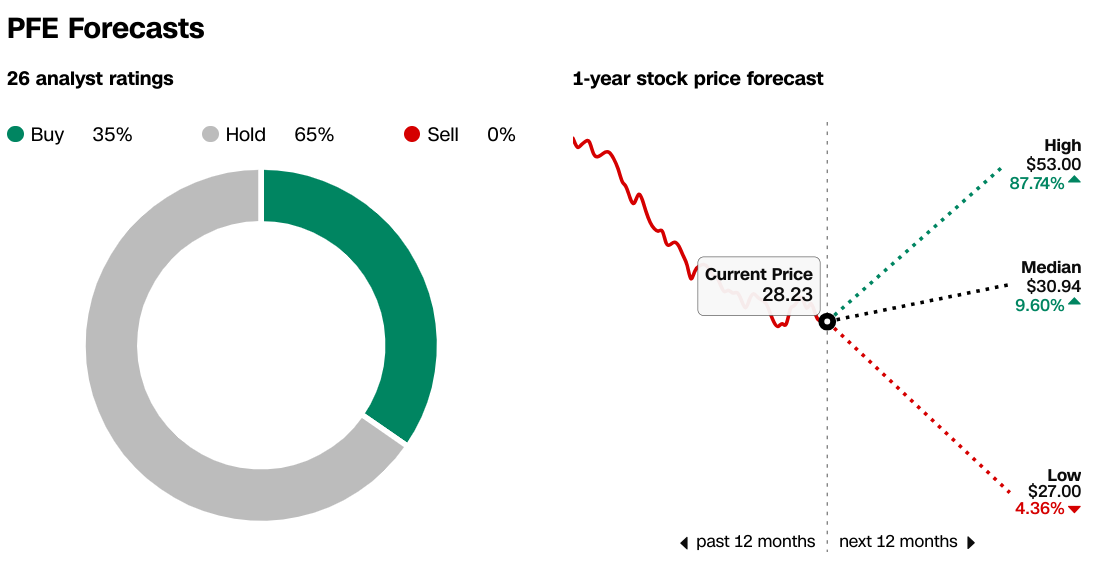

CNN.com 報導了類似的情緒,35% 的分析師將輝瑞評級為“買入”,表明對其未來表現充滿信心。與此同時,65% 的人建議“持有”,這意味著大多數分析師持謹慎立場。目前沒有分析師建議出售該股價。

來源:CNN.com

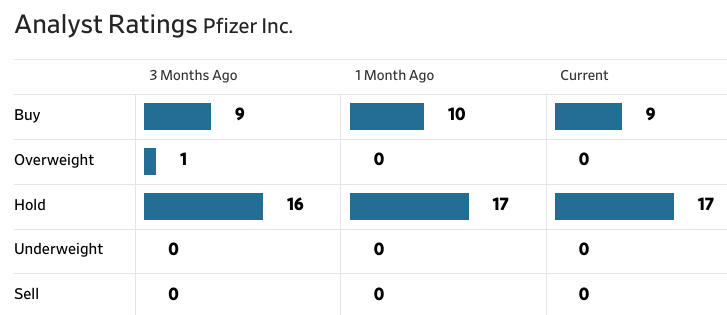

據《華爾街日報》報導,分析師評級的近期趨勢顯示前景穩定,其中 9 名分析師將輝瑞評級為“買入”,17 名分析師評級為“持有”。最近減持或賣出建議沒有變化,表明對該股目前的穩定性達成了共識。

來源:WSJ.com

B. 2025 年 PFE 股價預測需要關注的關鍵因素

輝瑞 2025 年股價預測 - 看漲因素

在幾個關鍵看漲因素的支持下,輝瑞(紐約證券交易所股價代碼:PFE)似乎有望在 2025 年實現積極的發展軌跡。首先,該公司的財務預測表明盈利增長強勁,在運營效率預期提高以及腫瘤學和疫苗等關鍵產品線收入擴張的推動下,普遍預期每股收益從 2024 年的 2.35 美元升至 2025 年的 2.75 美元。這意味著同比大幅增長 16.84%。

從戰略上講,輝瑞對腫瘤學領導地位的關注是一個主要催化劑。該公司最近在腫瘤學領域的收購和強大的商業執行力,以 Seagen 產品組合的成功整合為亮點,凸顯了其擴大市場份額和推動收入增長的承諾。例如,Padcev和Xtandi等產品在腫瘤領域的強勁表現反映了輝瑞利用治療進步和市場需求的能力,這預示著收入的持續增長。

此外,輝瑞的管道創新,包括腫瘤學和血液學等多個治療領域的有希望的三期試驗證明,使該公司在未來重磅藥物的批准中處於有利地位。治療血友病的 Beqvez 和治療鐮狀細胞病的 osivelotor 等產品的潛在批准可能會顯著增強輝瑞的收入多元化和市場競爭力。

資料來源:Q1 2024 Earnings

輝瑞 2025 年股價預測 - 看跌因素

儘管有這些看漲指標,輝瑞仍面臨某些可能影響其 2025 年股價表現的看跌因素。一個值得注意的擔憂是,其很大一部分收入依賴 Comirnaty 和 Paxlovid 等 COVID-19 相關產品。儘管輝瑞預計這些產品將在 2024 年下半年實現強勁銷售,但隨著全球疫苗接種率穩定,COVID-19 疫苗需求的潛在減弱可能會在 2025 年之後帶來收入風險。

此外,製藥行業的競爭格局依然激烈,專利到期和仿製藥競爭等挑戰影響了 Eliquis 和 Prevnar 等老牌重磅藥物的收入流。輝瑞通過持續創新和戰略收購有效應對這些挑戰的能力對於保持市場領先地位和維持收入增長至關重要。

此外,監管變化和全球經濟狀況等宏觀經濟因素可能會影響輝瑞的運營成本和利潤率,從而可能影響投資者情緒和股價估值。

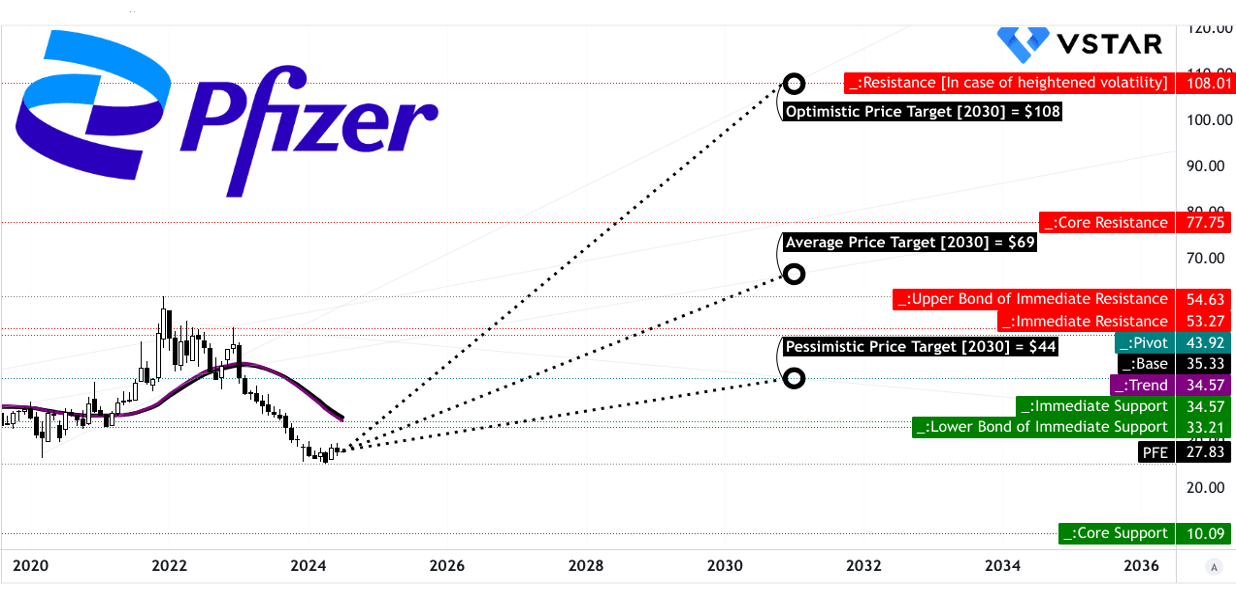

四.2030 年及以後輝瑞股價的預測

根據目前的技術分析,輝瑞股價(紐約證券交易所股價代碼:PFE)預計到 2030 年底將達到 69.00 美元的平均目標價。在樂觀的情況下,在強勁的上漲動力和有利的市場條件的推動下,該股可能會達到 108.00 美元。相反,在悲觀的前景下,考慮到潛在的下行波動和市場波動,價格可能會跌至 44.00 美元。

對交易視圖圖表的詳細分析提供了支持這些預測的額外見解。目前,PFE 股價的交易價格為 27.83 美元,表明橫向走勢,其趨勢線為 34.57 美元,基線為 35.33 美元。這表明該股正在水平價格通道內盤整。主要阻力位為 33.21 美元,而核心阻力位為 77.75 美元,表明該股必須突破重大向上障礙才能實現更高的價格目標。

當前水平價格通道的樞軸點為 43.92 美元,是關鍵的中點,次要阻力位為 54.63 美元。該範圍表明潛在的波動性和交易機會。

資料來源:tradingview.com

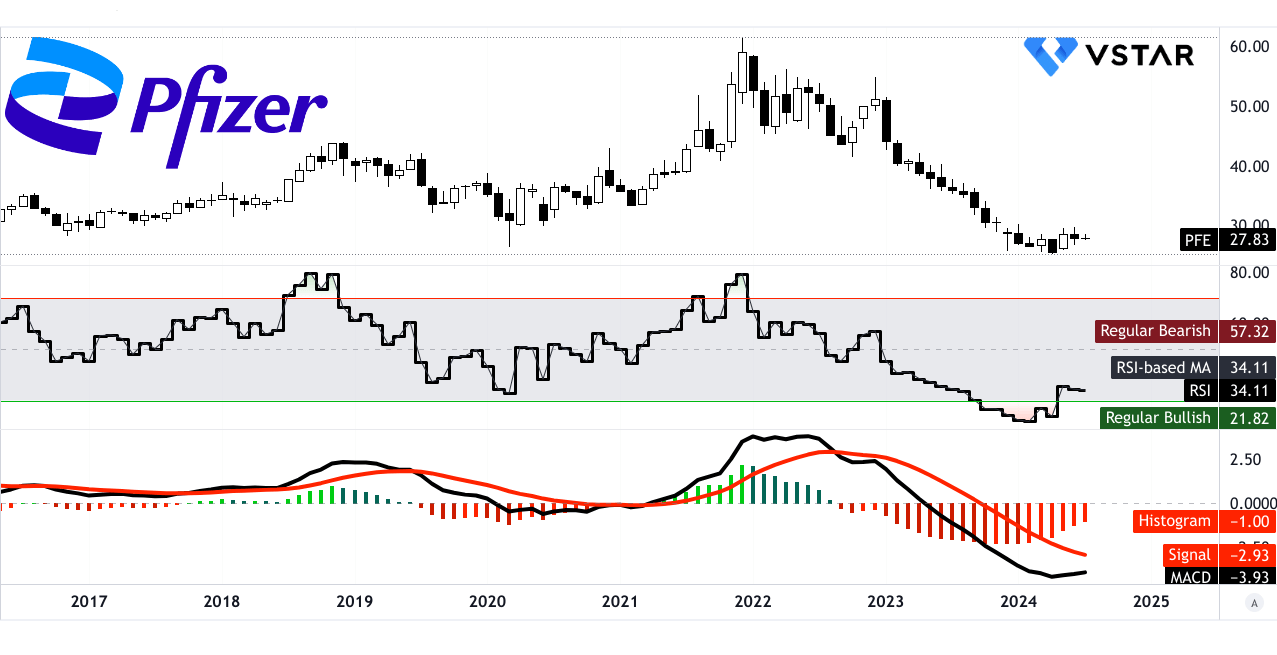

RSI 處於 34.11 點,處於被低估狀態,RSI 線呈上升趨勢,表明可能出現看漲背離。如果購買動力增加,這可能表明即將出現積極的價格走勢。

MACD指標顯示看跌趨勢,MACD線位於-3.93,信號線位於-2.93,但該趨勢強度減弱表明看跌勢頭可能正在減弱。 MACD 直方圖為 -1 強化了這一觀點,表明潛在的趨勢逆轉。

資料來源:tradingview.com

對 2030 年輝瑞股價的預測各不相同,表明潛在的增長,但幅度不同。 Coinpriceforecast.com 預測,在樂觀的市場情緒和戰略發展的推動下,價格將大幅上漲,預計到 2030 年將上漲 70%,並在隨後幾年進一步升級。相反,coincodex.com 預測增長軌跡更為保守,預計到 2030 年將增長 13.86%。

資料來源:coinpriceforecast.com

A. 輝瑞 2030 年及以後股價預測的其他見解

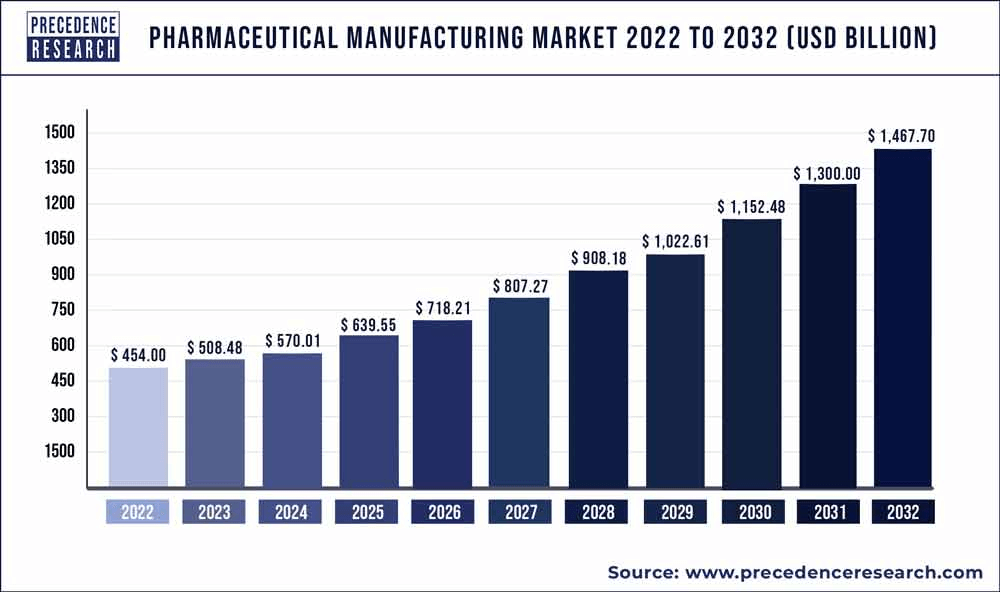

根據princenceresearch.com的數據,2023年全球藥品市場收入為5084.8億美元,到2032年可能達到1467.7萬億美元。2023年至2032年,該市場可能以12.5%的複合年增長率穩健增長。這裡的市場趨勢可能有利於輝瑞的頂級公司線增長顯著。

資料來源:priorenceresearch.com

B. 輝瑞 2030 年及以後股價預測需要關注的關鍵因素

輝瑞 2030 年及以後股價預測 - 看漲因素

強大的產品線和創新:輝瑞擁有強大的產品線,特別是 Tivdak 和 Lorbrena 等有前途的藥物在腫瘤學領域取得的進步,使其在癌症治療領域處於領先地位。該公司專注於開發生物製劑和擴大其產品組合可能會帶來顯著的收入增長,特別是計劃到 2030 年將重磅藥物從 5 種增加到 8 種。

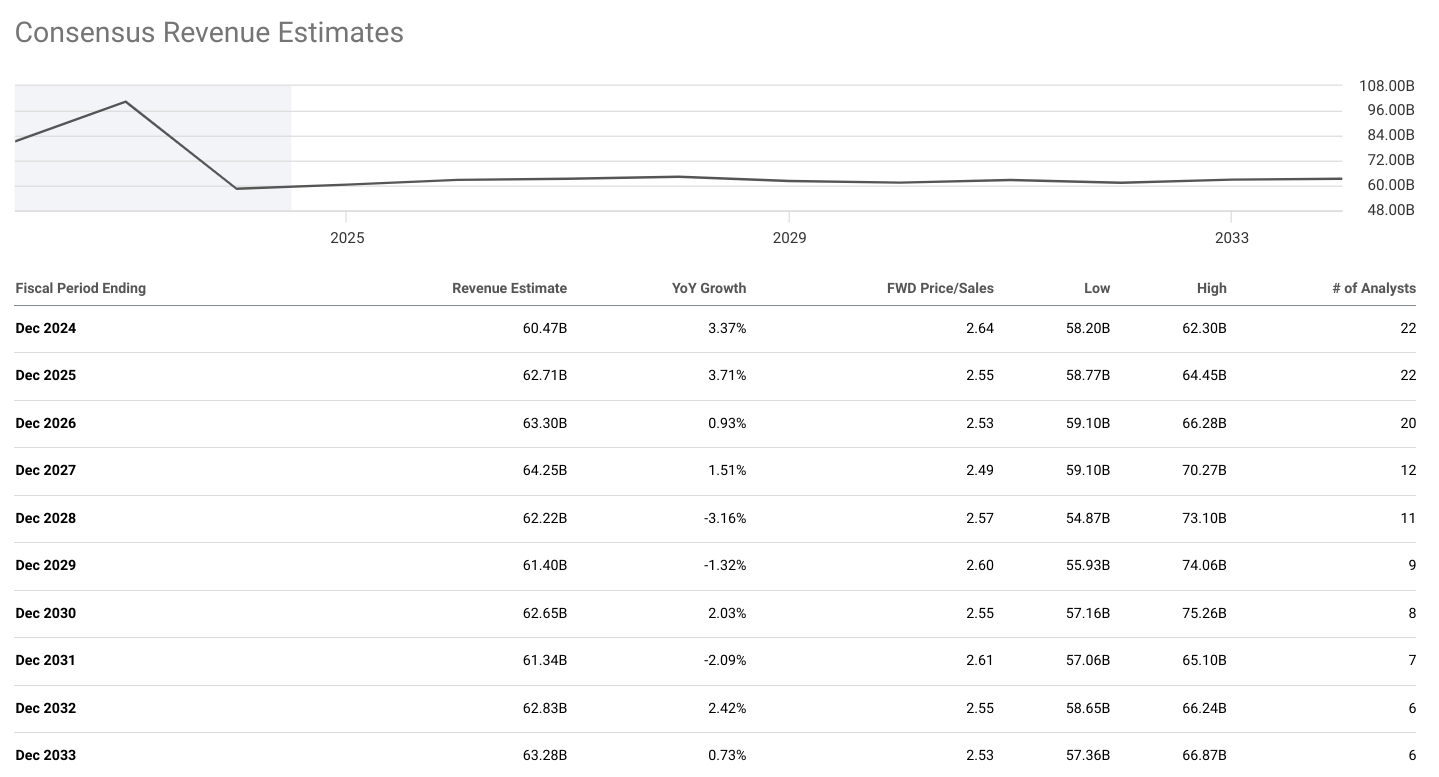

金融穩定與增長:儘管近期面臨挑戰,輝瑞的財務預測顯示出韌性。普遍的每股收益估計顯示穩定增長,從 2024 年的 2.35 美元增長到 2030 年的 2.83 美元,表明了積極的發展軌跡。受關鍵產品和新產品持續需求的推動,收入預測也顯示出適度增長,到 2030 年將達到 626.5 億美元,高於 2024 年的 604.7 億美元。

來源:seekingalpha.com

戰略收購和合作夥伴關係:收購 Seagen 的腫瘤產品和持續的合作夥伴關係增強了輝瑞的市場地位和產品多元化。這些舉措預計將有助於增加收入來源並提高關鍵治療領域的市場份額。

2030 年及以後 PFE 股價預測 - 看跌因素

監管和市場風險:製藥行業受到嚴格的監管審查和市場波動。醫療保健政策的變化、專利到期或意外競爭可能對輝瑞的收入增長和市場地位構成挑戰。

經濟和全球健康趨勢:宏觀經濟因素和全球健康趨勢,包括醫療保健支出的潛在變化或大流行相關的干擾,可能會對輝瑞的運營和財務業績產生不可預測的影響。

五.結論

A. 輝瑞股價展望

輝瑞公司未來幾年的股價前景顯示出廣泛的潛在結果。對於 2024 年,技術預測 PFE 股價在 25.75 美元至 32.25 美元之間,反映出當前市場狀況下的謹慎樂觀情緒。到 2025 年,預測差異更大,目標從 21 美元到 39.85 美元,凸顯了該股的波動性和市場格局的不確定性。展望 2030 年,預測範圍為 44 美元至 108 美元,表明輝瑞強大的產品線和戰略舉措推動了大幅增長的潛力。

考慮到該公司近期業績好壞參半以及外部市場壓力,投資建議建議對 2024 年採取保守態度“評級為持有”。然而,輝瑞的戰略成本管理和對收入多元化的關注為長期增長提供了堅實的理由。通過差價合約(CFD)交易輝瑞股價可以提供靈活性和潛在收益,但由於股價的波動性,需要仔細的風險管理。

B. 使用 VSTAR 交易 PFE 股價差價合約

使用 VSTAR 交易輝瑞股價差價合約具有多種優勢。 VSTAR 提供緊密的點差和零佣金,這可以提高盈利能力。該平台還確保深度流動性和快速訂單執行,這對於有效交易至關重要。此外,VSTAR受賽普勒斯證券交易委員會(CySEC)監管,提供安全的交易環境。用戶友好的界面,結合低最低存款和負餘額保護,使專業交易者和初學者都可以使用。憑藉這些優勢,VSTAR 成為交易輝瑞股價差價合約的有競爭力的選擇。

常見問題

1. 輝瑞應該買入、賣出還是持有?

輝瑞目前被分析師評為持有。

2. 輝瑞的目標價是多少?

輝瑞的平均目標價約為 34.50 美元。

3. 輝瑞股價預測是多少?

分析師預測PFE 股價在未來 12 個月內可能達到 35.69 美元左右。

4. 輝瑞股票 5 年後的價值是多少?

分析師認為輝瑞的市值可能會大幅增長,可能達到 3500 億美元左右。